Pensioen voor werkgevers

Werknemers werken in loondienst en hebben daarom recht op een uitkering op grond van de werknemersverzekeringen bij inkomensverlies in geval van ziekte, arbeidsongeschiktheid en werkloosheid. Ook bij het bereiken van de AOW-gerechtigde leeftijd (ouderdom) en bij overlijden (ANW) voorziet de staat in een uitkering.

Daarnaast kan de werkgever zijn werknemers in aanvulling op deze uitkeringen een pensioen toezeggen als onderdeel van het arbeidsvoorwaardenpakket. Daarom wordt veelal gesproken van aanvullende pensioenen. Verplicht is dit in beginsel niet. Toch is de werkgever niet helemaal vrij in zijn keuze om al dan niet een pensioen toe te zeggen. Ons land kent immers verschillende verplicht gestelde pensioenregelingen.

Spelregels

Besluit een werkgever aan zijn werknemers een pensioentoezegging te doen dan moet hij dit vastleggen in een zogenaamde pensioenovereenkomst. Het pensioen moet buiten de onderneming worden veiliggesteld bij een verzekeringsmaatschappij of een pensioenfonds. Bovendien is de opbouw en de hoogte van het pensioen aan fiscale wet- en regelgeving gebonden.

Pensioenvormen

Een pensioenregeling kan uit verschillende pensioenvormen bestaan. De volgende pensioenvormen kunnen worden onderscheiden:

- Ouderdomspensioen

- Partnerpensioen

- Wezenpensioen

- ANW-hiaat of nabestaandenoverbruggingspensioen

- Arbeidsongeschiktheidspensioen

Pensioenopbouwsystemen

De werkgever heeft de keuze uit een drietal pensioenopbouwsystemen:

- het eindloonsysteem

- het middelloonsysteem

- het beschikbare premiesysteem

Pensioenopbouw over de pensioengrondslag

Welk systeem men ook kiest, de pensioenopbouw vindt altijd plaats over de pensioengrondslag. De pensioengrondslag is het salaris verminderd met de zogenaamde AOW-franchise. De AOW-franchise bedraagt minimaal 100/75 x de AOW-uitkering voor een gehuwde zonder partnertoeslag (€ 14.802). Met andere woorden, over het salaris boven de AOW-franchise wordt pensioen opgebouwd. De staat voorziet immers al in een AOW-uitkering voor de oudedag.

Diensttijd en pensioen(richt)leeftijd

Pensioenopbouw vindt plaats gedurende de diensttijd. Dat is de periode vanaf de aanvang van de dienstbetrekking tot de pensioen(richt)leeftijd. De pensioenrichtleeftijd is de 68-jarige leeftijd.

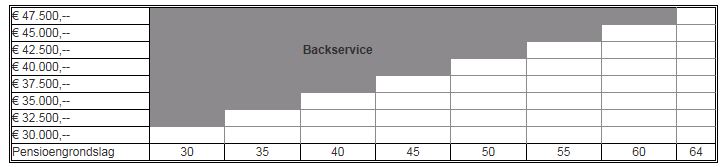

Eindloonsysteem

Bij een eindloonstelsel wordt een pensioen opgebouwd dat is gebaseerd op het laatstverdiende salaris en het aantal dienstjaren dat is gemaakt. Voor het ouderdomspensioen geldt een opbouwpercentage van maximaal 1,657% per dienstjaar en voor het partnerpensioen 1,16% per dienstjaar. Het pensioenresultaat is dan de uitkomst van de volgende berekening: dienstjaren x opbouwpercentage x pensioengrondslag.

In onderstaande figuur wordt de pensioenopbouw grafisch weergegeven.

Het totaal te behalen ouderdomspensioen bedraagt 35 x 1,657% x € 47.500 = € 27.547. Elke stijging van de pensioengrondslag werkt terug over de verstreken diensttijd (backservice).

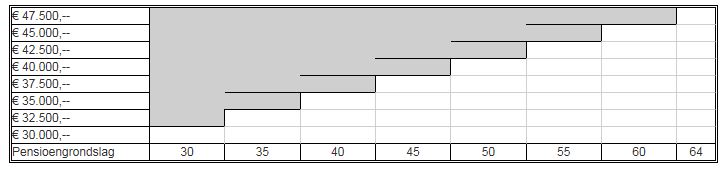

Middelloonsysteem

In een middelloonsysteem bouwt de werknemer jaarlijks pensioen op over de in dat jaar geldende pensioengrondslag. Het maximale opbouwpercentage voor het ouderdomspensioen bedraagt 1.875% per dienstjaar en voor het partnerpensioen 1,31% per dienstjaar. Het pensioenresultaat is dus gelijk aan het opbouwpercentage x diensttijd x de gewogen gemiddelde pensioengrondslag. In feite vindt de pensioenopbouw dus plaats over het gewogen gemiddelde salaris.

In onderstaande figuur wordt de pensioenopbouw grafisch weergegeven.

De pensioenopbouw op basis van het middelloonsysteem bestaat ‘slechts’ uit de witte vlakken. Het grijze gedeelte, dat bij een eindloonregeling bestaat uit de backservice wordt hier niet meegenomen.

Beschikbare premiesysteem

Een beschikbare premieregeling is formeel wel een pensioentoezegging maar in feite niet. Er wordt namelijk geen pensioen toegezegd maar een premie ter financiering van pensioen.

De premie wordt veelal belegd en bij het bereiken van de pensioenleeftijd wordt de opgebouwde beleggingswaarde omgezet in een ouderdoms- en partnerpensioen. De premie bedraagt jaarlijks een bepaald percentage van de pensioengrondslag dat oploopt naarmate de leeftijd van de werknemer toeneemt. Dat is nodig om voor werknemers met verschillende leeftijden en een gelijke pensioengrondslag jaarlijks hetzelfde pensioen te kunnen inkopen. Immers de periode gedurende welke de premie kan renderen neemt af naarmate de werknemer ouder wordt. Om eenzelfde pensioenresultaat te bereiken moet de premie dus stijgen.

Het pensioenresultaat bij een beschikbare premieregeling is vergelijkbaar met het pensioenresultaat in een middelloonregeling, althans als een rendement van 4% op de beleggingen wordt bereikt. Hoe hoger het rendement des te hoger het pensioen. Maximaal mag het ouderdomspensioen 100% van het salaris bedragen rekening houdend met de AOW.

Keuze eindloon, middelloon, beschikbare premieregeling

De keuze voor een bepaald pensioensysteem is vaak afhankelijk van de kosten van de pensioenregeling. Deze kosten hangen nauw samen met het pensioenresultaat. Hoe hoger het pensioenresultaat des te hoger het vermogen op pensioendatum moet zijn om de pensioenen te kunnen uitkeren. Een eindloonsysteem is het meest kostbare pensioensysteem, gevolgd door het middelloonsysteem. Bij een beschikbare premieregeling is het pensioenresultaat afhankelijk van het beleggingsresultaat. De jaarlijkse premie is in de regel ook lager omdat wordt uitgegaan van een rendement van 4%. Tegenwoordig mag ook worden uitgegaan van lagere rendementen. Bij eindloon en middelloon is dat minder dan 1% op dit moment.

Pensioenkosten aftrekbaar

De kosten voor een pensioenregeling zijn voor de werkgever aftrekbaar van de winst en de eigen bijdrage van de werknemer is aftrekbaar van het loon.